5 passos para fazer o próprio Planejamento Financeiro

Antes de iniciar, quero apresentar o conceito de planejamento financeiro que irei abordar nesse artigo. Vou utilizar o conceito da PLANEJAR (Associação Brasileira de Planejamento Financeiro). De forma resumida, o planejamento financeiro engloba os seguintes pontos:

- Diagnóstico atual (Onde estou hoje) - Controle de Gastos/ Orçamento familiar - Metas (Onde quero chegar/objetivos) - Estratégia de investimentos; - Proteção da renda e do patrimônio;

É claro que aprofundar nesses temas exige que tenhamos determinado conhecimento técnico e no geral, um especialista com esse conhecimento irá ajudá-lo. A ideia desse artigo é tentar simplificar esse processo para que alguém leigo ou que não esteja em condições no momento de buscar este profissional.

Diagnóstico 🗺️

Iniciando da base, os dois primeiros pontos são pilares muito importantes (Diagnóstico e metas). Tratando-se especificamente das metas, todos os demais itens precisarão "conversar" com elas ao longo do tempo. O diagnóstico inicia entendendo questões básicas como:

- Ativos que possuo (Carro, Casa, Investimentos...)

- Passivos que possuo (Dívidas por pagar)

Com base nessas informações já sei qual é o meu patrimônio, na etapa seguinte de orçamento familiar terei a dimensão de renda e custo mensal permitindo também saber o valor possível de aporte.

Controle de Gastos / Orçamento Familiar 🧭

Se o Diagnóstico nos mostrou "Onde estou", esta etapa nos diz: "O que posso otimizar agora para chegar mais rápido em minhas metas?"

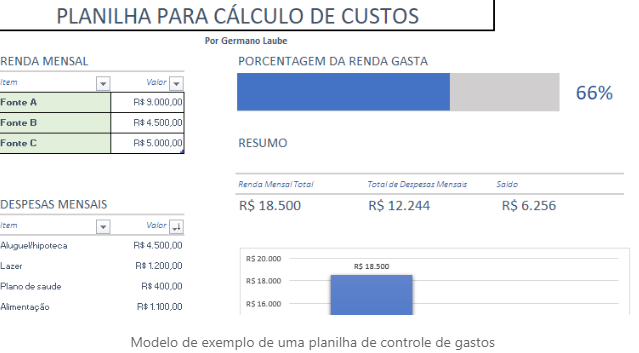

Muitas pessoas associam "Orçamento" apenas a cortar o cafezinho, mas o real poder dele está em duas ações: Mapear e Otimizar. Abaixo um exemplo da planilha que utilizo para auxiliar os clientes nessa etapa do planejamento financeiro.

MAPEAR: Saiba Para Onde Vai Cada Centavo

A primeira regra do Orçamento Familiar é a sinceridade. Você precisa rastrear seus gastos com o máximo de detalhe possível.

- Ferramentas: Use o que for mais fácil para você: aplicativos de gestão financeira, uma boa planilha eletrônica (posso compartilhar ou, no mínimo, anote todos os gastos em um caderno por 30 dias.

- Categorize: Divida seus custos mensais levantados no Diagnóstico em categorias claras:

OTIMIZAR: Aumente Seu Potencial de Aporte

Com o mapa de gastos em mãos, o objetivo é encontrar a "gordura" que pode ser direcionada para os seus investimentos (seu aporte) sem sacrificar completamente a qualidade de vida.

Foque nos "Grandes Vilões": Muitas vezes, o impacto maior não está no cafezinho, mas sim em uma renegociação de despesas fixas.

Lembre-se: O controle de gastos não é punitivo. É uma ferramenta de clareza que transforma despesas invisíveis em patrimônio visível.

Dica: Você pode trocar seu plano de celular/internet por um mais barato? Você consegue renegociar o prêmio do seguro do carro ou do imóvel? É possível consolidar dívidas com juros altos (ex: cartão de crédito/cheque especial) em uma única linha de crédito mais barata?

Definindo as Metas 🎯

Aqui é uma parte difícil, não por cálculos, mas por questões filosóficas. Como assim filosóficas?

Saber o que queremos envolve pensar a respeito do que desejamos para o futuro e nesse processo é necessário uma reflexão. Qual é o meu objetivo patrimonial? Um determinado valor de renda? Um determinado número na conta bancária? Um ativo especifico como uma casa ou carro?

Exemplo: quero viajar para o exterior uma vez por ano e essa viagem custará R$ 30.000. Quero uma renda mensal de R$ 50.000 em até 10 anos. Quero um patrimônio de R$ 2.000.000 em determinado período. Precisamos definir objetivos e trazê-los para números, a pergunta é quanto custa e/ou quanto preciso.

Com o número em mãos, precisamos calcular. Aqui algumas sugestões:

- Cálculo de Renda Passiva: Para estimar o patrimônio necessário, considere a renda anual desejada e divida por uma taxa de retorno conservadora. Um bom ponto de partida é usar 5% (ou 0,05), que é uma taxa que historicamente permite ao investidor sacar a renda sem comprometer o principal (o capital).

Exemplo: Renda Mensal de R$ 30.000 → Renda Anual de R$ 360.000. Cálculo: R$ 360.000 / 0,05 = R$ 7.200.000 (Patrimônio Ideal).

Sabendo quanto patrimônio você precisa ter no total, você irá considerar o patrimônio atual financeiro (patrimônio em investimentos sem considerar carro ou casa, pois os bens que você usufrui não auferem renda, e sim custos).

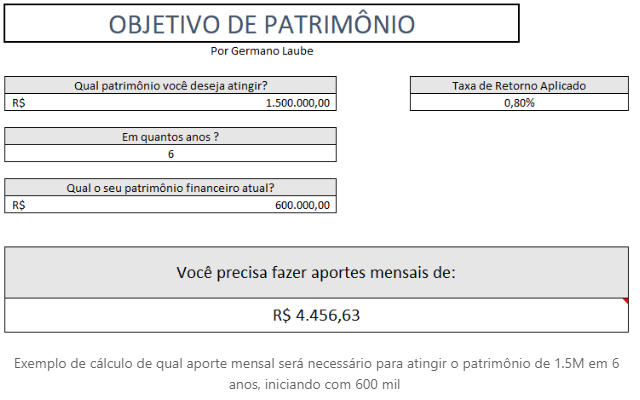

Para o cálculo, podemos usar a HP12C, mas considerando o leitor não ter familiaridade com a mesma, eu possuo planilhas que fazem esse cálculo de forma simplificada. Segue um exemplo:

Outra opção é buscar algumas das ferramentas gratuitas que existem na internet com esse cálculo. Algumas delas você informa o valor de aporte e a partir disso calculará o tempo para chegar no patrimônio que deseja. Sugiro simular com rentabilidades de 0,8% ao mês, pois a ideia é você ancorar seus objetivos de forma conservadora.

A "forma" de calcular não importa. Importa saber qual é alvo, quanto você consegue (ou deve) aportar e em quanto tempo é factível atingir esse número.

Agora você já tem uma percepção clara de onde está, de onde quer ir e o que precisa fazer para isso. Essa é a base do planejamento financeiro.

Investimentos 💰

O que fazer com os aportes? É difícil aprofundar nesse tema de forma genérica para um leitor que pode ter perfis diferentes de idade, fase de vida, renda, etc... Dessa forma vou adotar sugestões genéricas, mas que tendem a funcionar bem para uma variedade maior de perfis de investimento.

Faça o básico bem feito. O que é o básico:

-

Garanta a reserva de emergência (6 meses de custo) em fundo de liquidez diária;

-

O excedente à reserva pode ser investido em: títulos públicos de até 6 anos IPCA+ ou LTN, fundos de renda fixa conservadores de prazos maiores (30 ou 60 dias) com histórico de 6 anos ou mais e retorno consistente acima do CDI ou CDBs de bancos menores com taxas de retorno maior, cuidando a avaliação de crédito dos mesmos (rating) e sempre dentro do FGC;

-

Caso queira alternativas fora da renda fixa e já possua certo conhecimento de mercado financeiro, ETF's de renda variável ou Fundos imobiliários podem complementar;

Obs: é importante ressaltar que não há garantia de retorno, entenda os ativos antes de alocar ou procure um especialista, preferencialmente um que não ganhe comissão para te vender produtos.

Proteção de Renda e Patrimônio 🛡️

Se você já possui patrimônio acima de R$ 5.000.000, não tente realizar essa etapa sem aconselhamento profissional, aliás, nesse patamar, tenha profissionais que entendam do planejamento financeiro em geral. O custo de errar é alto.

Na etapa de proteção da renda e do patrimônio precisamos olhar riscos.

Que riscos? Pensa comigo, você já sabe o quanto pode aportar por mês e já sabe em quanto tempo irá atingir o patrimônio desejado, agora é só aguardar?

Não é assim...

Aqui você precisa pensar nas hipóteses que podem atrapalhar nesse processo de acumulação. Você ficou doente ou alguém da sua família ficou? Você foi demitido? Bateu o carro? Essas situações precisam ser avaliadas. É ruim pensar nesse cenário, mas, ao mesmo tempo, esses cenários tiram o sono de muita gente.

Pense nessas situações e avalie: Sobre esse risco, tem algo que posso fazer? Vale a pena fazer?

Não ter plano de saúde é um descompromisso consigo próprio e, talvez, com os familiares. A ideia de precisar resgatar parte do meu patrimônio para questões de saúde me preocuparia muito.

Seguro de vida é outra ferramenta complementar e fundamental, principalmente para quem não tem garantias. Seguro de carro também, outra questão fundamental. Você paga para não usar, ou melhor, você paga para ter tranquilidade.

Concluindo...

É possível fazer um planejamento financeiro pessoal sem um especialista, aliás, mesmo esse modelo simplificado sendo feito já seria superior a entrega de uma parte relevante da indústria do mercado financeiro, focada no oferecimento de produtos.

O planejamento financeiro não é um item só, é um conjunto de etapas para que no fim você tenha clareza de onde quer chegar e o que precisa fazer para tal.

Como consultor de investimentos, eu durmo tranquilo sabendo que o planejamento financeiro de meus clientes foi feito e que, ao menos no que tratamos de patrimônio/dinheiro meus clientes dormem tranquilos, o resto será efeito dos juros compostos e aportes.

Lembre-se que o custo de um planejamento financeiro mal feito ou não feito pode ser, por consequência, os objetivos não atingidos ou um patrimônio insuficiente no futuro.

Compartilhe este artigo

Gostou do conteúdo?

Converse com nossa equipe e descubra como podemos ajudar você a alcançar seus objetivos financeiros.

Fale Conosco